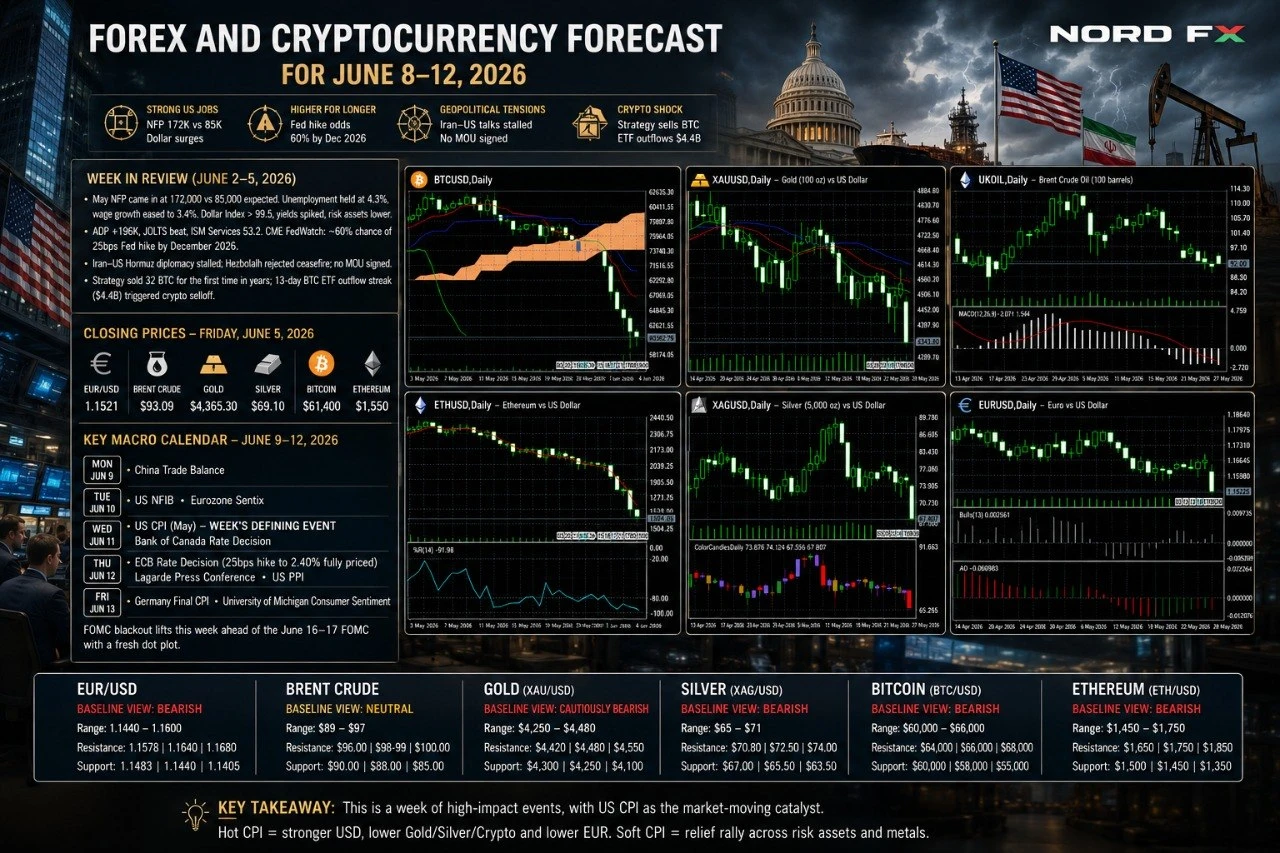

A semana de 2 a 5 de junho trouxe um choque macroeconómico decisivo. O relatório de emprego não agrícola (NFP) de maio de sexta-feira registou 172.000 postos de trabalho – mais do dobro do consenso de 85.000 –, enquanto abril foi revisto em alta para 179.000. A taxa de desemprego manteve-se em 4,3% e o crescimento salarial anual moderou-se para 3,4%. O resultado surpreendente fez disparar o Índice do Dólar dos EUA acima de 99,5, provocou uma subida acentuada das yields do Tesouro e pressionou generalizadamente os ativos de risco. No início da semana, o ADP surpreendeu com +196.000, o JOLTS surpreendeu em alta e o ISM de Serviços marcou 53,2 com os Preços Pagos a firmarem. O CME FedWatch precifica agora uma probabilidade de ~60% de subida de 25 pb da Fed até dezembro de 2026 – a mais elevada desde março.

Na frente geopolítica, a diplomacia Irão–EUA no Ormuz estagnou: Teerão recusou confirmar progressos, o Hezbollah rejeitou o cessar-fogo Israel–Líbano mediado pelos EUA e não foi assinado nenhum memorando de entendimento. No mercado cripto, a Strategy (antiga MicroStrategy) vendeu 32 Bitcoins pela primeira vez em anos – irrelevante em volume, mas devastadora do ponto de vista simbólico –, desencadeando liquidações em cascata de posições longas. Combinado com uma sequência recorde de 13 dias de saídas líquidas em ETFs spot de Bitcoin (4,4 mil milhões de dólares), o complexo cripto entrou em colapso para mínimos de vários meses.

Preços de fecho, sexta-feira 5 de junho de 2026:

EUR/USD – 1,1521 | Brent Crude – 93,09 USD | Ouro (XAU/USD) – 4.365,30 USD | Prata (XAG/USD) – 69,10 USD | Bitcoin – 61.400 USD | Ethereum – 1.550 USD

Calendário macroeconómico chave, 8 a 12 de junho: Segunda-feira: balança comercial da China. Terça-feira: NFIB dos EUA; Sentix da Zona Euro. Quarta-feira: IPC dos EUA de maio – o evento decisivo da semana; decisão de taxa do Banco do Canadá. Quinta-feira: Decisão de taxa do BCE (subida de 25 pb para 2,40% totalmente descontada); conferência de imprensa de Lagarde; IPP dos EUA. Sexta-feira: IPC final da Alemanha; Sentimento do Consumidor da Universidade de Michigan. O período de silêncio do FOMC levanta-se esta semana antes da reunião do FOMC de 16 a 17 de junho com novo dot plot.

EUR/USD

O EUR/USD fechou em 1,1521 (fecho anterior a 29 de maio: 1,1660; intervalo de 52 semanas: 1,1343–1,2079; classificação diária: Venda Forte). O par rompeu decisivamente abaixo da SMA de 200 dias e do cluster de suporte 1,1580–1,1600 com o choque do NFP, perdendo ~1,4% na semana. O RSI caiu para 35–38 – sobrevendido no gráfico diário, mas o gráfico semanal mantém margem para mais descidas. As atas do BCE já evidenciavam debate entre os responsáveis sobre uma subida em abril, e os mercados descontam totalmente uma subida de 25 pb do BCE a 12 de junho. Porém, com a subida descontada, a incógnita decisiva é agora o IPC dos EUA de quarta-feira.

Catalisadores-chave: IPC dos EUA (Qua): consenso ~4,2% homólogo após a surpresa de 3,8% em abril. Um resultado acima de 4,5% é decididamente favorável ao dólar, apontando para 1,1440; um resultado abaixo de 4,0% abre espaço a uma recuperação em direção a 1,1580–1,1620. BCE (Qui): orientação hawkish sugerindo nova subida é positiva para o euro; um sinal de subida única estende as perdas. O IPP dos EUA (Qui) e o Sentimento da UoM (Sex) são fatores secundários.

Resistências: 1,1578/1,1600, 1,1640, 1,1680 │ Suportes: 1,1483/1,1497, 1,1440, 1,1405/1,1417

Perspetiva base: Baixista. A quebra abaixo de 1,1580 impulsionada pelo NFP mantém intacta a tendência descendente de abril. O risco assimétrico é para a descida em qualquer resultado positivo do IPC. Um IPC suave e abaixo do esperado é o cenário mais favorável ao euro. Caso base: intervalo 1,1440–1,1600.

Petróleo Brent

O Brent fechou em 93,09 USD (+2,2% na semana; intervalo de 52 semanas: 58,72–126,41 USD; sinal diário: Venda). O Brent subiu apesar do apetite de risco negativo, visto que a diplomacia Irão–EUA estancou completamente: Teerão negou progressos iminentes, o Hezbollah rejeitou o cessar-fogo e não foi assinado nenhum memorando de entendimento. Os dados da EIA confirmaram seis semanas consecutivas de reduções nos stocks de crude dos EUA. Do lado negativo, as importações de crude da China caíram para mínimos de 10 anos, sinalizando uma pressão significativa do lado da procura, e a reavaliação do crescimento global impulsionada pelo NFP acrescenta pressão. A SMA de 100 dias (~98–99 USD) mantém-se como teto de resistência.

Catalisadores-chave: Irão/Ormuz – o principal fator binário: um sinal de cessar-fogo fará o Brent abrir em gap para 88–85 USD; uma escalada no Ormuz terá como novo alvo 97–100 USD. Dados comerciais da China (Seg). Stocks da EIA (Qua). IPC dos EUA (Qua): resultado forte sinaliza menor procura global; resultado suave é moderadamente favorável ao petróleo.

Resistências: 96,00 USD, 98,00–99,00 USD (SMA de 100 dias), 100,00 USD │ Suportes: 90,00 USD, 88,00 USD, 85,00 USD

Perspetiva base: Neutra, condicionada pela geopolítica. Seis semanas consecutivas de reduções de stocks e a avaliação continuada de défice de oferta da AIE proporcionam um piso em torno de 88–90 USD. A fraqueza da procura chinesa e a reavaliação do crescimento limitam o potencial de subida. Um avanço diplomático no fim de semana é o único evento capaz de enviar o Brent abaixo de 88 USD. Caso base: 89–97 USD, dependente da resolução do memorando/Ormuz.

Ouro (XAU/USD)

O ouro spot fechou em 4.365,30 USD – o fecho mais baixo de 2026 – com uma queda de ~4,9% na semana a partir de 4.593,00 USD (intervalo de 52 semanas: 3.247,86–5.595,46 USD; classificação diária: Venda Forte). O metal está ~22% abaixo do máximo histórico de janeiro, perto de 5.595 USD, mas mantém-se +31% em termos homólogos. A venda reflete a subida do dólar impulsionada pelo NFP, com as yields dos Treasuries a 10 anos próximas de 4,60%, e a deflação parcial do risco extremo catastrófico do Ormuz. Os objetivos de fim de ano do Goldman Sachs (5.400 USD) e do JPMorgan (5.900 USD) permanecem inalterados, ancorados pelas compras recordes dos bancos centrais e pelos fluxos de desdolarização. O ouro encontra-se agora numa encruzilhada crítica: manter a zona de 4.300–4.370 USD ou romper em direção a 4.100 USD.

Catalisadores-chave: IPC dos EUA (Qua): acima de 4,5% consolida a narrativa de subida de juros da Fed, apontando para 4.200–4.250 USD; abaixo de 4,0% desencadeia uma recuperação significativa em direção a 4.480–4.520 USD, reabrindo o argumento de corte de juros. Subida do BCE (Qui) – orientação hawkish e recuperação do EUR produzem um dólar marginalmente mais fraco, ajudando o ouro a estabilizar. O IPP dos EUA e as expectativas de inflação da UoM (Qui/Sex) são aditivos.

Resistências: 4.420 USD, 4.480–4.500 USD, 4.550 USD │ Suportes: 4.300 USD, 4.250 USD, 4.100 USD

Perspetiva base: Cautelosamente baixista a curto prazo. O momentum é firmemente negativo, mas condições diárias profundamente sobrevendidas e o argumento estrutural bullish de longo prazo (compras dos bancos centrais, desdolarização) limitam a descida. Um IPC suave é o principal catalisador de recuperação. Caso base: 4.250–4.480 USD. Os objetivos bullish de longo prazo (5.400–5.900 USD) mantêm-se válidos.

Prata (XAG/USD)

A prata spot fechou em 69,10 USD – o nível mais baixo desde o final de março de 2026 – com uma queda de ~9,3% na semana a partir de 76,17 USD (intervalo de 52 semanas: 31,64–121,67 USD; classificação diária: Venda Forte). A prata foi o metal precioso mais penalizado, caindo mais do que o ouro à medida que os seus dois motores falharam simultaneamente: o lado de metal precioso cedeu perante a força do dólar e o hawkishness da Fed; o lado de metal industrial cedeu perante os dados fracos de importação chinesa. O rácio ouro/prata alargou-se para perto de 63. O RSI está profundamente sobrevendido, mas o momentum permanece fortemente negativo e a SMA Bollinger de 20 dias (~77,50 USD) é agora uma resistência distante acima.

Catalisadores-chave: Dados comerciais da China (Seg) – o positivo de curto prazo mais poderoso: importações fortes sinalizam recuperação da procura industrial. IPC dos EUA (Qua): resultado forte mantém a prata sob pressão; resultado suave aponta para 73–75 USD. Subida do BCE (Qui) – positivo marginal via recuperação do EUR. Expectativas de inflação da UoM a 5 anos (Sex).

Resistências: 72,00 USD, 74,00 USD (EMA de 20 dias), 76,00 USD │ Suportes: 67,00 USD, 65,00 USD, 60,00 USD

Perspetiva base: Baixista a neutra. A quebra abaixo de 73 USD e depois de 70 USD abre a zona de 65–67 USD. Um IPC suave é o catalisador de recuperação mais claro, embora cada suporte anterior seja agora resistência. Caso base: 65–73 USD. O rácio ouro/prata poderá comprimir-se acentuadamente perante qualquer catalisador de apetite pelo risco.

Bitcoin (BTC/USD)

O Bitcoin fechou aproximadamente em 61.400 USD (mínimo intradiário de 59.099 USD – o nível mais baixo desde outubro de 2024; −16% na semana a partir de 73.565 USD; intervalo de 52 semanas: 60.187–126.186 USD). O BTC está a mais de 51% abaixo do seu máximo histórico de outubro de 2025 de 126.198 USD. A venda foi multicausal: a Strategy vendeu 32 BTC – negligível, mas simbolicamente devastador –, desencadeando liquidações em cascata. A sequência de 13 dias de saídas de ETFs (4,4 mil milhões de dólares) foi a mais longa desde o lançamento dos ETFs. A subida das yields do Tesouro impulsionada pelo NFP de sexta-feira amplificou a pressão. A EMA de 200 dias (~82.000 USD) limitou todas as recuperações durante seis semanas. Do lado positivo, os ETFs quebraram a sequência com uma entrada líquida de 3 milhões de dólares na quinta-feira, as reservas das exchanges mantêm-se perto de mínimos de 7 anos e a CLARITY Act (aprovação na Comissão Bancária do Senado por 15–9 votos) continua a ser um positivo estrutural significativo.

Catalisadores-chave: Notícias do fim de semana sobre Irão/Ormuz – o apetite pelo risco poderá desencadear uma recuperação acentuada com cobertura de posições curtas. IPC dos EUA (Qua): resultado suave reabre a narrativa de corte de juros – o positivo macroeconómico mais poderoso para o BTC, apontando para 65.000–68.000 USD; resultado forte aponta para 57.000–55.000 USD. O período de silêncio do FOMC levanta-se – os membros da Fed poderão mover os mercados. CLARITY Act – qualquer progresso adicional no Congresso é assimétrico e positivo.

Resistências: 63.000 USD, 65.000 USD, 68.000 USD │ Suportes: 59.000–60.000 USD (piso crítico / zona de mínimo de 52 semanas), 55.000 USD, 52.000 USD

Perspetiva base: Cautelosamente baixista abaixo de 65.000 USD. Um IPC suave é o catalisador mais claro para uma recuperação significativa. Um fecho sustentado abaixo de 59.000 USD abre caminho para 55.000 USD. Caso base: intervalo de 58.000–65.000 USD.

Ethereum (ETH/USD)

O Ethereum fechou aproximadamente em 1.550 USD (−22,2% na semana a partir de 1.992 USD; intervalo de 52 semanas: 1.388,12–4.955,90 USD; classificação diária: Venda Forte). O ETH teve um desempenho claramente inferior ao Bitcoin – um padrão que tende a persistir em contextos de aversão ao risco, à medida que o capital se concentra no ativo maior. Tendo rompido abaixo de 2.000 USD na semana anterior, o ETH perdeu 1.800 USD, 1.700 USD e 1.650 USD em rápida sucessão na sexta-feira. O ETH situa-se agora apenas ~12% acima do seu mínimo de 52 semanas de 1.388 USD. Os ETFs spot de ETH registaram 10 ou mais dias consecutivos de saídas, perdendo 570 milhões de dólares desde maio. A EMA de 50 dias (~2.175 USD) e a MA de 200 dias (~2.200 USD) permanecem como resistências distantes acima. O Standard Chartered projeta o ETH em 4.000 USD no final de 2026. A CLARITY Act – que aborda diretamente a classificação do ETH como commodity ou título – continua a ser o catalisador positivo mais assimétrico.

Catalisadores-chave: IPC dos EUA (Qua): resultado abaixo de 4,0% aponta para 1.700–1.800 USD; resultado acima de 4,5% coloca o mínimo de 52 semanas de 1.388 USD em jogo. Subida do BCE (Qui) – positivo moderado via apetite pelo risco. CLARITY Act – qualquer votação no Senado/Câmara é o catalisador mais assimétrico específico do ETH.

Resistências: 1.650 USD, 1.750 USD, 1.850 USD │ Suportes: 1.500 USD, 1.450 USD, 1.388 USD (mínimo de 52 semanas)

Perspetiva base: Baixista. Múltiplos suportes-chave perdidos em rápida sucessão, estrutura gravemente danificada, rácio ETH/BTC a deteriorar-se. A recuperação acima de 1.850 USD exige um IPC suave e um BCE construtivo. A CLARITY Act é o catalisador autónomo de alta mais poderoso. Caso base: intervalo de 1.450–1.700 USD.

Conclusão

A semana de 8 a 12 de junho é a semana macroeconómica mais decisiva de 2026 até ao momento, combinando o IPC dos EUA (quarta-feira), a decisão de taxa do BCE (quinta-feira, subida de 25 pb para 2,40% totalmente descontada) e o IPP dos EUA (quinta-feira) – tudo isto apenas dias antes da reunião do FOMC de 16 a 17 de junho com novo dot plot. O período de silêncio do FOMC levanta-se esta semana, pelo que os membros da Fed poderão reentrar em cena e amplificar as reações ao IPC e ao BCE. O fator binário Irão/Ormuz permanece o risco imprevisto: um avanço no fim de semana faria o Brent abrir em gap para 85–88 USD, aliviaria a pressão sobre o dólar e desencadearia uma recuperação do apetite pelo risco em todos os instrumentos.

O IPC dos EUA de quarta-feira é o catalisador decisivo da semana. Um resultado acima de 4,5% (quente): o EUR/USD arrisca 1,1440, o ouro retesta 4.200–4.250 USD, o Bitcoin quebra 59.000 USD, a prata aponta para 65 USD, o ETH aproxima-se do seu mínimo de 52 semanas. Um resultado abaixo de 4,0% (suave): o EUR/USD recupera para 1,1580–1,1620, o ouro recupera 4.480–4.520 USD, o Bitcoin aponta para 65.000–68.000 USD, a prata tenta recuperar 73–75 USD. A subida do BCE na quinta-feira está descontada – o que importa é a orientação de Lagarde. Sinal hawkish: positivo para o euro. Sinal dovish de subida única: o EUR/USD estende as perdas independentemente.

O EUR/USD em 1,1521: baixista, apontando para 1,1440 com IPC quente, 1,1580–1,1600 com IPC suave. O Brent a 93,09 USD: 89–97 USD, condicionado pela geopolítica. O Ouro a 4.365,30 USD: paira no suporte crítico de 4.300–4.370 USD. A Prata a 69,10 USD: profundamente sobrevendida, caso base 65–73 USD. O Bitcoin a 61.400 USD: defende o piso de 59.000–60.000 USD. O Ethereum a 1.550 USD: a CLARITY Act e um IPC suave são os principais catalisadores altistas.

Grupo Analítico NordFX

Aviso legal: Estes materiais não constituem uma recomendação de investimento nem um guia para operar nos mercados financeiros e destinam-se exclusivamente a fins informativos. Operar nos mercados financeiros é arriscado e pode resultar na perda total dos fundos depositados.

Voltar Voltar