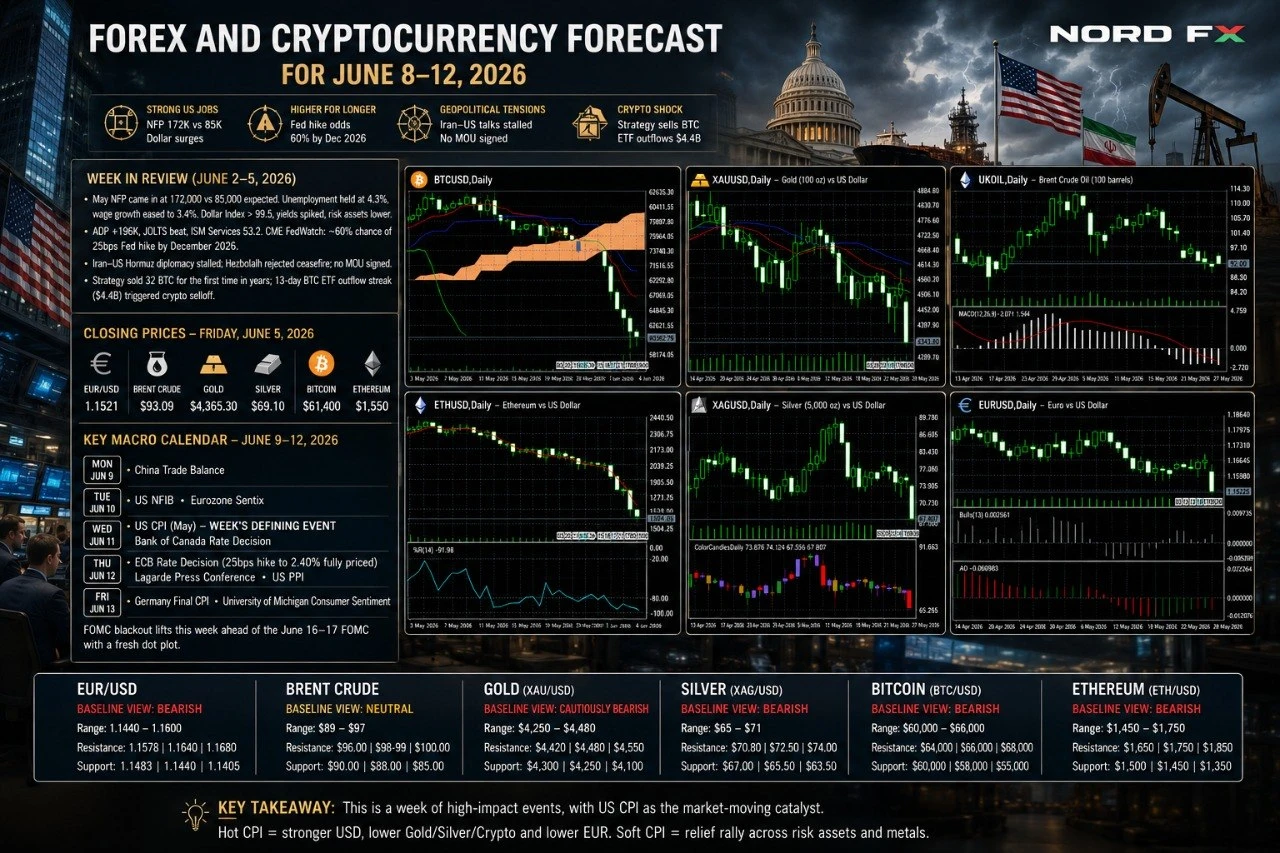

Tuần từ ngày 2–5 tháng 6 đã mang lại một cú sốc vĩ mô quyết định. Báo cáo Bảng lương Phi nông nghiệp (NFP) tháng 5 công bố vào thứ Sáu đạt 172.000 – gần gấp đôi so với kỳ vọng đồng thuận là 85.000 – trong khi số liệu tháng 4 được điều chỉnh lên 179.000. Tỷ lệ thất nghiệp giữ ổn định ở mức 4,3% và tăng trưởng tiền lương hàng năm hạ nhiệt xuống 3,4%. Kết quả vượt kỳ vọng này đã đẩy Chỉ số Dollar Mỹ vọt lên trên 99,5, lợi suất Trái phiếu Kho bạc tăng vọt, và các tài sản rủi ro giảm mạnh trên diện rộng. Trước đó trong tuần, ADP vượt kỳ vọng với +196.000, JOLTS bất ngờ tăng cao, và ISM Dịch vụ in ở mức 53,2 với chỉ số Giá Đã Thanh Toán tăng lên. CME FedWatch hiện định giá xác suất ~60% Fed tăng lãi suất 25 điểm cơ bản vào tháng 12 năm 2026 – mức cao nhất kể từ tháng 3.

Trên mặt trận địa chính trị, đàm phán Iran–Mỹ về eo biển Hormuz bị đình trệ: Tehran từ chối xác nhận có tiến triển, Hezbollah bác bỏ thỏa thuận ngừng bắn Israel–Lebanon do Mỹ làm trung gian, và không có biên bản ghi nhớ nào được ký kết. Trong thị trường tiền điện tử, Strategy (trước đây là MicroStrategy) đã bán 32 Bitcoin lần đầu tiên sau nhiều năm – quy mô không đáng kể nhưng tác động biểu tượng vô cùng nặng nề – gây ra làn sóng thanh lý vị thế mua xếp tầng. Kết hợp với chuỗi rút ròng khỏi ETF Bitcoin giao ngại kỷ lục 13 ngày liên tiếp (4,4 tỷ USD), thị trường tiền điện tử đã sụp đổ xuống mức thấp nhất trong nhiều tháng.

Giá đóng cửa, thứ Sáu ngày 5 tháng 6 năm 2026:

EUR/USD – 1,1521 | Dầu Brent – 93,09 USD | Vàng (XAU/USD) – 4.365,30 USD | Bạc (XAG/USD) – 69,10 USD | Bitcoin – 61.400 USD | Ethereum – 1.550 USD

Lịch sự kiện vĩ mô quan trọng tuần 8–12 tháng 6: Thứ Hai: Cán cân thương mại Trung Quốc. Thứ Ba: NFIB Mỹ; Sentix Khu vực đồng Euro. Thứ Tư: CPI tháng 5 của Mỹ – sự kiện định hướng của tuần; Quyết định lãi suất Ngân hàng Canada. Thứ Năm: Quyết định lãi suất ECB (tăng 25 điểm cơ bản lên 2,40% đã được định giá đầy đủ); Họp báo của bà Lagarde; PPI Mỹ. Thứ Sáu: CPI cuối cùng của Đức; Chỉ số Tâm lý Người tiêu dùng của Đại học Michigan. Lệnh cấm phát ngôn FOMC được dỡ bỏ trong tuần này trước thềm cuộc họp FOMC ngày 16–17 tháng 6 với dot plot mới.

EUR/USD

EUR/USD đóng cửa ở mức 1,1521 (giá đóng cửa tuần trước ngày 29/5: 1,1660; biên độ 52 tuần 1,1343–1,2079; xếp hạng hàng ngày: Bán Mạnh). Cặp tiền này đã phá vỡ quyết đoán xuống dưới đường SMA 200 ngày và cụm hỗ trợ 1,1580–1,1600 sau cú sốc NFP, mất khoảng 1,4% trong tuần. RSI đã giảm xuống 35–38 – quá bán trên biểu đồ ngày, nhưng biểu đồ tuần vẫn còn dư địa giảm thêm. Biên bản cuộc họp ECB đã cho thấy các nhà hoạch định chính sách đang tranh luận về việc tăng lãi suất vào tháng 4, và thị trường đã định giá đầy đủ mức tăng lãi suất ECB 25 điểm cơ bản vào ngày 12 tháng 6. Tuy nhiên, với mức tăng đã được định giá, ẩn số quyết định hiện nay là dữ liệu CPI Mỹ vào thứ Tư.

Các chất xúc tác chính: CPI Mỹ (thứ Tư): đồng thuận khoảng 4,2% so với cùng kỳ sau mức bất ngờ 3,8% của tháng 4. Kết quả vượt trên 4,5% là tín hiệu rõ ràng tích cực cho đồng dollar, hướng đến mục tiêu 1,1440; kết quả dưới 4,0% mở ra đợt hồi phục nhẹ về phía 1,1580–1,1620. ECB (thứ Năm): định hướng diều hâu gợi ý tăng lãi suất thêm sẽ hỗ trợ euro; tín hiệu tăng một lần và dừng sẽ kéo dài đà giảm. PPI Mỹ (thứ Năm) và Chỉ số Tâm lý UoM (thứ Sáu) là các yếu tố thứ cấp.

Kháng cự: 1,1578/1,1600, 1,1640, 1,1680 │ Hỗ trợ: 1,1483/1,1497, 1,1440, 1,1405/1,1417

Nhận định cơ sở: Giảm giá. Sự phá vỡ do NFP xuống dưới 1,1580 duy trì xu hướng giảm từ tháng 4. Rủi ro bất đối xứng nghiêng về phía giảm khi CPI vượt kỳ vọng. Kịch bản CPI thấp hơn kỳ vọng là kịch bản tăng giá euro rõ ràng nhất. Kịch bản cơ sở: biên độ 1,1440–1,1600.

Dầu Brent

Dầu Brent đóng cửa ở mức 93,09 USD (+2,2% trong tuần; biên độ 52 tuần 58,72–126,41 USD; tín hiệu hàng ngày: Bán). Dầu Brent tăng bất chấp tâm lý tránh rủi ro khi đàm phán Iran–Mỹ hoàn toàn đình trệ: Tehran phủ nhận có tiến triển sắp tới, Hezbollah bác bỏ lệnh ngừng bắn, và không có biên bản ghi nhớ nào được ký kết. Dữ liệu EIA xác nhận sáu tuần liên tiếp kho dự trữ dầu thô Mỹ giảm. Ở chiều tiêu cực, lượng nhập khẩu dầu thô của Trung Quốc giảm xuống mức thấp nhất trong 10 năm, phát tín hiệu về rào cản lớn từ phía cầu, và việc định giá lại tăng trưởng toàn cầu do NFP gây thêm áp lực. Đường SMA 100 ngày (~98–99 USD) vẫn là ngưỡng kháng cự bên trên.

Các chất xúc tác chính: Iran/Hormuz – yếu tố nhị phân quan trọng nhất: tín hiệu ngừng bắn đẩy Brent nhảy vọt về phía 88–85 USD; leo thang ở Hormuz hướng Brent đến 97–100 USD. Dữ liệu thương mại Trung Quốc (thứ Hai). Tồn kho EIA (thứ Tư). CPI Mỹ (thứ Tư): kết quả nóng báo hiệu nhu cầu toàn cầu thắt chặt hơn; kết quả thấp hơn kỳ vọng nhẹ nhàng hỗ trợ giá dầu.

Kháng cự: 96,00 USD, 98,00–99,00 USD (SMA 100 ngày), 100,00 USD │ Hỗ trợ: 90,00 USD, 88,00 USD, 85,00 USD

Nhận định cơ sở: Trung lập, phụ thuộc vào địa chính trị. Sáu tuần liên tiếp kho dự trữ giảm và đánh giá thâm hụt cung liên tục của IEA tạo ra sàn đỡ quanh mức 88–90 USD. Nhu cầu yếu từ Trung Quốc và việc định giá lại tăng trưởng hạn chế đà tăng. Một đột phá ngoại giao vào cuối tuần là sự kiện duy nhất có thể đẩy Brent xuống dưới 88 USD. Kịch bản cơ sở: 89–97 USD, gắn liền với việc giải quyết vấn đề MOU/Hormuz.

Vàng (XAU/USD)

Giá vàng giao ngay đóng cửa ở mức 4.365,30 USD – mức đóng cửa thấp nhất của năm 2026 – giảm khoảng 4,9% trong tuần so với mức 4.593,00 USD (biên độ 52 tuần 3.247,86–5.595,46 USD; xếp hạng hàng ngày: Bán Mạnh). Kim loại này đang ở mức thấp hơn khoảng 22% so với mức cao kỷ lục mọi thời đại vào tháng 1 gần 5.595 USD nhưng vẫn tăng +31% so với cùng kỳ năm trước. Đợt bán tháo phản ánh sự tăng giá mạnh của đồng dollar do NFP, lợi suất Trái phiếu Kho bạc 10 năm Mỹ gần 4,60%, và sự xói mòn một phần của rủi ro đuôi thảm họa Hormuz. Mục tiêu cuối năm của Goldman Sachs (5.400 USD) và JPMorgan (5.900 USD) vẫn còn nguyên, được neo đậu bởi hoạt động mua của các ngân hàng trung ương kỷ lục và dòng chảy phi đô la hóa. Vàng hiện đang ở ngưỡng quan trọng: giữ vùng 4.300–4.370 USD hay phá vỡ hướng đến 4.100 USD.

Các chất xúc tác chính: CPI Mỹ (thứ Tư): vượt 4,5% củng cố kịch bản Fed tăng lãi suất, hướng đến mục tiêu 4.200–4.250 USD; dưới 4,0% kích hoạt đợt hồi phục có ý nghĩa hướng về 4.480–4.520 USD, tái mở luận điểm cắt giảm lãi suất. ECB tăng lãi suất (thứ Năm) – định hướng diều hâu và sự hồi phục của EUR tạo ra đồng dollar yếu hơn ở mức biên, hỗ trợ vàng ổn định. PPI Mỹ và kỳ vọng lạm phát UoM (thứ Năm/Sáu) là các yếu tố bổ sung.

Kháng cự: 4.420 USD, 4.480–4.500 USD, 4.550 USD │ Hỗ trợ: 4.300 USD, 4.250 USD, 4.100 USD

Nhận định cơ sở: Thận trọng giảm giá trong ngắn hạn. Đà tăng đang âm rõ ràng, nhưng điều kiện quá bán sâu trên biểu đồ ngày và luận điểm tăng giá cấu trúc dài hạn (mua của ngân hàng trung ương, phi đô la hóa) hạn chế rủi ro giảm. CPI thấp hơn kỳ vọng là chất xúc tác hồi phục chính. Kịch bản cơ sở: 4.250–4.480 USD. Mục tiêu tăng dài hạn (5.400–5.900 USD) vẫn có giá trị.

Bạc (XAG/USD)

Giá bạc giao ngay đóng cửa ở mức 69,10 USD – thấp nhất kể từ cuối tháng 3 năm 2026 – giảm khoảng 9,3% trong tuần so với mức 76,17 USD (biên độ 52 tuần 31,64–121,67 USD; xếp hạng hàng ngày: Bán Mạnh). Bạc là kim loại quý bị ảnh hưởng nặng nề nhất, giảm nhiều hơn vàng khi cả hai động lực của nó đều thất bại đồng thời: khía cạnh kim loại quý sụp đổ trước sức mạnh của đồng dollar và tâm lý diều hâu của Fed; khía cạnh kim loại công nghiệp sụp đổ trước dữ liệu nhập khẩu yếu kém của Trung Quốc. Tỷ lệ vàng/bạc đã nới rộng lên gần 63. RSI đang quá bán sâu nhưng đà tăng vẫn tiêu cực mạnh mẽ, và đường SMA Bollinger 20 ngày (~77,50 USD) hiện là ngưỡng kháng cự xa bên trên.

Các chất xúc tác chính: Dữ liệu thương mại Trung Quốc (thứ Hai) – tín hiệu tích cực gần hạn mạnh mẽ nhất: nhập khẩu mạnh báo hiệu nhu cầu công nghiệp phục hồi. CPI Mỹ (thứ Tư): kết quả nóng duy trì áp lực lên bạc; kết quả thấp hơn kỳ vọng hướng đến mục tiêu 73–75 USD. ECB tăng lãi suất (thứ Năm) – tích cực ở mức biên thông qua sự hồi phục của EUR. Kỳ vọng lạm phát 5 năm UoM (thứ Sáu).

Kháng cự: 72,00 USD, 74,00 USD (EMA 20 ngày), 76,00 USD │ Hỗ trợ: 67,00 USD, 65,00 USD, 60,00 USD

Nhận định cơ sở: Giảm giá đến trung lập. Phá vỡ dưới 73 USD rồi 70 USD mở ra vùng 65–67 USD. CPI thấp hơn kỳ vọng là chất xúc tác hồi phục rõ ràng nhất, dù mọi ngưỡng hỗ trợ trước đây giờ đây đều là kháng cự. Kịch bản cơ sở: 65–73 USD. Tỷ lệ vàng/bạc có thể thu hẹp mạnh khi có bất kỳ chất xúc tác tăng rủi ro nào.

Bitcoin (BTC/USD)

Bitcoin đóng cửa ở mức khoảng 61.400 USD (mức thấp nhất trong ngày 59.099 USD – thấp nhất kể từ tháng 10 năm 2024; −16% trong tuần so với mức 73.565 USD; biên độ 52 tuần 60.187–126.186 USD). BTC đang ở mức >51% dưới mức cao kỷ lục mọi thời đại vào tháng 10 năm 2025 là 126.198 USD. Đợt bán tháo có nhiều nguyên nhân: Strategy đã bán 32 BTC – không đáng kể về quy mô nhưng tác động biểu tượng vô cùng lớn – gây ra làn sóng thanh lý xếp tầng. Chuỗi rút ròng khỏi ETF 13 ngày (4,4 tỷ USD) là chuỗi dài nhất kể từ khi ETF ra mắt. Lợi suất Trái phiếu Kho bạc tăng vọt do NFP vào thứ Sáu làm trầm trọng thêm áp lực. EMA 200 ngày (~82.000 USD) đã chặn mọi đợt hồi phục trong sáu tuần qua. Ở chiều tích cực, ETF đã phá vỡ chuỗi với dòng tiền ròng vào 3 triệu USD vào thứ Năm, dự trữ sàn giao dịch vẫn gần mức thấp nhất 7 năm, và Đạo luật CLARITY (Ủy ban Ngân hàng Thượng viện bỏ phiếu 15–9) vẫn là một chất xúc tác cấu trúc tích cực đáng kể.

Các chất xúc tác chính: Tin tức Iran/Hormuz cuối tuần – tín hiệu tăng rủi ro có thể kích hoạt đợt hồi phục mua lại bán khống mạnh mẽ. CPI Mỹ (thứ Tư): kết quả thấp hơn kỳ vọng tái mở kịch bản cắt giảm lãi suất – yếu tố vĩ mô tích cực mạnh mẽ nhất cho BTC, hướng đến mục tiêu 65.000–68.000 USD; kết quả nóng hướng đến 57.000–55.000 USD. Lệnh cấm phát ngôn FOMC được dỡ bỏ – các quan chức Fed có thể tác động đến thị trường. Đạo luật CLARITY – bất kỳ tiến triển nào trong Quốc hội đều có tính tích cực bất đối xứng.

Kháng cự: 63.000 USD, 65.000 USD, 68.000 USD │ Hỗ trợ: 59.000–60.000 USD (ngưỡng sàn quan trọng / vùng thấp nhất 52 tuần), 55.000 USD, 52.000 USD

Nhận định cơ sở: Thận trọng giảm giá dưới mức 65.000 USD. CPI thấp hơn kỳ vọng là chất xúc tác rõ ràng nhất cho đợt hồi phục có ý nghĩa. Đóng cửa bền vững dưới 59.000 USD mở ra 55.000 USD. Kịch bản cơ sở: biên độ 58.000–65.000 USD.

Ethereum (ETH/USD)

Ethereum đóng cửa ở mức khoảng 1.550 USD (−22,2% trong tuần so với mức 1.992 USD; biên độ 52 tuần 1.388,12–4.955,90 USD; xếp hạng hàng ngày: Bán Mạnh). ETH kém hiệu quả hơn Bitcoin rõ rệt – một xu hướng thường kéo dài trong giai đoạn tránh rủi ro khi dòng vốn tập trung vào tài sản có vốn hóa lớn hơn. Sau khi phá vỡ mức 2.000 USD trong tuần trước, ETH mất lần lượt các mức 1.800 USD, 1.700 USD và 1.650 USD liên tiếp vào thứ Sáu. ETH hiện đang ở mức chỉ khoảng 12% trên mức thấp nhất 52 tuần là 1.388 USD. ETF ETH giao ngay ghi nhận hơn 10 ngày rút vốn liên tiếp, mất 570 triệu USD kể từ tháng 5. EMA 50 ngày (~2.175 USD) và MA 200 ngày (~2.200 USD) vẫn là ngưỡng kháng cự xa bên trên. Standard Chartered dự báo ETH đạt 4.000 USD vào cuối năm 2026. Đạo luật CLARITY – trực tiếp giải quyết vấn đề phân loại ETH là hàng hóa hay chứng khoán – vẫn là chất xúc tác tích cực bất đối xứng nhất.

Các chất xúc tác chính: CPI Mỹ (thứ Tư): kết quả thấp hơn kỳ vọng dưới 4,0% hướng đến mục tiêu 1.700–1.800 USD; kết quả vượt trên 4,5% đặt mức thấp nhất 52 tuần 1.388 USD vào tầm ngắm. ECB tăng lãi suất (thứ Năm) – tích cực nhẹ thông qua tín hiệu tăng rủi ro. Đạo luật CLARITY – bất kỳ cuộc bỏ phiếu nào tại Thượng viện/Hạ viện là chất xúc tác bất đối xứng quan trọng nhất dành riêng cho ETH.

Kháng cự: 1.650 USD, 1.750 USD, 1.850 USD │ Hỗ trợ: 1.500 USD, 1.450 USD, 1.388 USD (mức thấp nhất 52 tuần)

Nhận định cơ sở: Giảm giá. Nhiều ngưỡng hỗ trợ quan trọng bị mất trong thời gian ngắn, cấu trúc bị tổn hại nghiêm trọng, tỷ lệ ETH/BTC đang xấu đi. Phục hồi trên 1.850 USD đòi hỏi CPI thấp hơn kỳ vọng và ECB có tính xây dựng. Đạo luật CLARITY là chất xúc tác tăng giá độc lập mạnh mẽ nhất. Kịch bản cơ sở: biên độ 1.450–1.700 USD.

Kết luận

Tuần từ ngày 8–12 tháng 6 là tuần vĩ mô quan trọng nhất của năm 2026 cho đến nay, kết hợp CPI Mỹ (thứ Tư), quyết định lãi suất ECB (thứ Năm, tăng 25 điểm cơ bản lên 2,40% đã được định giá đầy đủ), và PPI Mỹ (thứ Năm) – tất cả chỉ vài ngày trước cuộc họp FOMC ngày 16–17 tháng 6 với dot plot mới. Lệnh cấm phát ngôn FOMC được dỡ bỏ trong tuần này, vì vậy các quan chức Fed có thể tái xuất hiện và khuếch đại các phản ứng với CPI và ECB. Biến số nhị phân Iran/Hormuz vẫn là yếu tố bất ngờ không theo lịch: một đột phá vào cuối tuần sẽ đẩy Brent nhảy vọt về phía 85–88 USD, giảm áp lực lên đồng dollar, và tạo ra đợt hồi phục tăng rủi ro trên mọi công cụ.

CPI Mỹ vào thứ Tư là chất xúc tác định hướng của tuần. Kết quả trên 4,5% (nóng): EUR/USD có nguy cơ về mức 1,1440, vàng kiểm tra lại mức 4.200–4.250 USD, Bitcoin phá vỡ 59.000 USD, bạc hướng đến 65 USD, ETH tiến gần mức thấp nhất 52 tuần. Kết quả dưới 4,0% (thấp): EUR/USD hồi phục về phía 1,1580–1,1620, vàng phục hồi mức 4.480–4.520 USD, Bitcoin hướng đến 65.000–68.000 USD, bạc cố gắng lấy lại mức 73–75 USD. ECB tăng lãi suất vào thứ Năm đã được định giá – điều quan trọng là định hướng của bà Lagarde. Tín hiệu diều hâu: tích cực cho euro. Tín hiệu bồ câu tăng một lần và dừng: EUR/USD tiếp tục giảm bất kể.

EUR/USD ở mức 1,1521: giảm giá, hướng đến 1,1440 khi CPI nóng, 1,1580–1,1600 khi CPI thấp. Brent ở mức 93,09 USD: 89–97 USD, phụ thuộc vào địa chính trị. Vàng ở mức 4.365,30 USD: dao động tại ngưỡng hỗ trợ quan trọng 4.300–4.370 USD. Bạc ở mức 69,10 USD: quá bán sâu, kịch bản cơ sở 65–73 USD. Bitcoin ở mức 61.400 USD: bảo vệ ngưỡng sàn 59.000–60.000 USD. Ethereum ở mức 1.550 USD: Đạo luật CLARITY và CPI thấp hơn kỳ vọng là các chất xúc tác tăng giá chính.

Nhóm Phân tích NordFX

Tuyên bố từ chối trách nhiệm: Các tài liệu này không phải là khuyến nghị đầu tư hay hướng dẫn làm việc trên các thị trường tài chính và chỉ mang mục đích thông tin. Giao dịch trên các thị trường tài chính có rủi ro và có thể dẫn đến mất toàn bộ số vốn đã nạp.

Quay lại Quay lại