النظرة العامة

تتجه الأسواق نحو نهاية الربع مع التركيز على مؤشر أسعار المستهلكين في منطقة اليورو يوم الأربعاء، واستطلاع تانكان الياباني وتقرير الوظائف الأمريكية يوم الجمعة. يتم إصدار مؤشر ISM للتصنيع يوم الأربعاء، بينما يصدر مؤشر ISM للخدمات يوم الجمعة إلى جانب تقرير الوظائف غير الزراعية. تعافى الدولار مع نهاية الأسبوع مع تحسن البيانات الأمريكية وتراجع المعنويات، بينما استقر الذهب بالقرب من مستويات قياسية وتراجع البيتكوين إلى ما دون 110 ألف دولار.

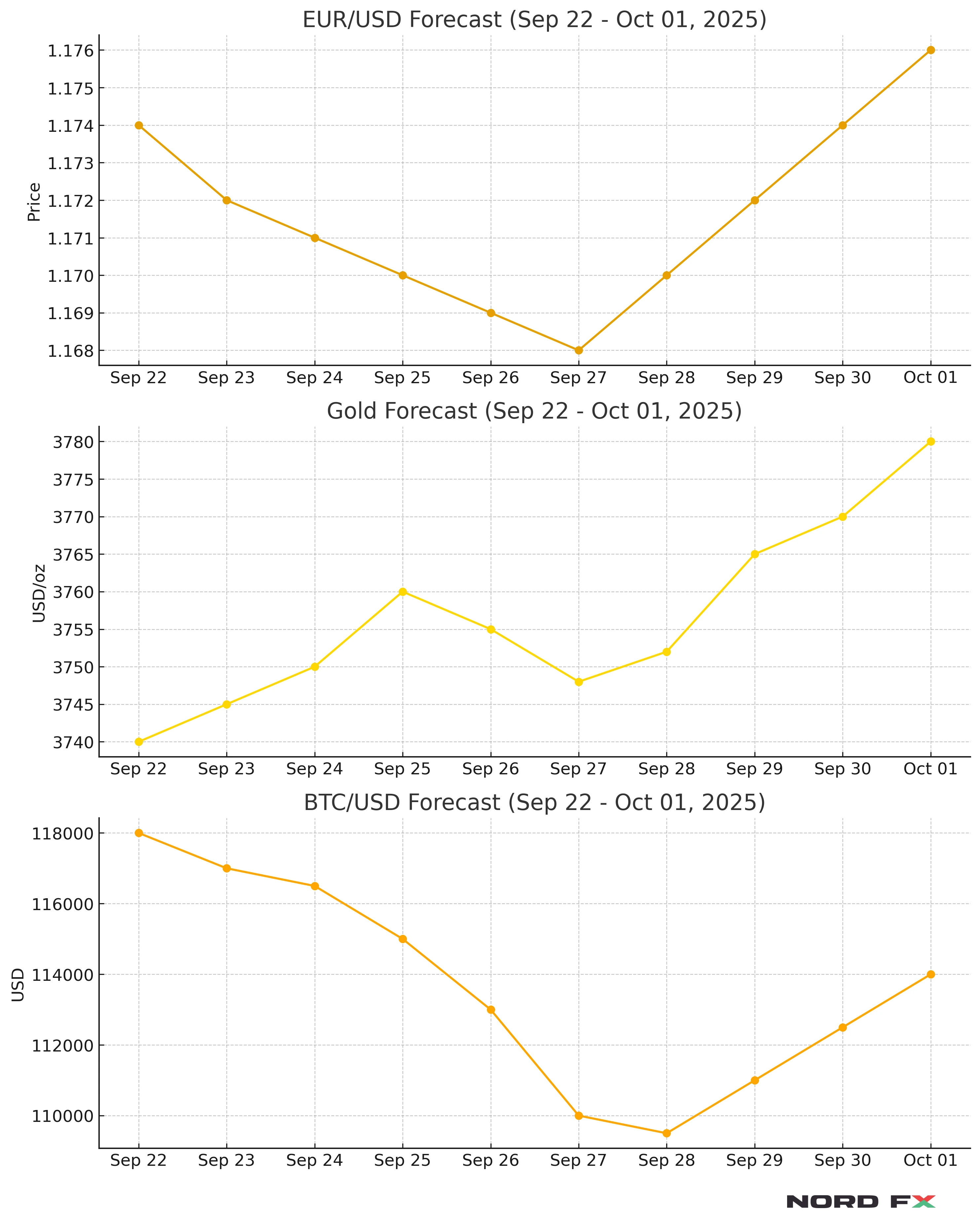

اليورو/الدولار الأمريكي

تذبذب الزوج حول 1.17 يوم الجمعة وكان من المتوقع أن ينهي الأسبوع على انخفاض مع تعزيز الدولار بفضل البيانات الأمريكية القوية. تحسنت مؤشرات مديري المشتريات الفلاش في منطقة اليورو إلى أعلى مستوى لها في 16 شهرًا بشكل عام لكنها ظلت غير متساوية عبر البلدان، حيث أظهرت ألمانيا قوة وفرنسا انكماشًا. يعتبر مؤشر أسعار المستهلكين في منطقة اليورو (الأربعاء 1 أكتوبر) ومؤشر ISM للتصنيع في الولايات المتحدة (الأربعاء) أولى الاختبارات قبل تقرير الوظائف غير الزراعية ومؤشر ISM للخدمات يوم الجمعة.

- المقاومة: 1.1760–1.1800; ثم 1.1850–1.1900

- الدعم: 1.1680–1.1640; ثم 1.1600

- وجهة النظر التجارية: تفضيل بيع الارتدادات بينما يكون السعر تحت 1.1760 مع أهداف نحو 1.1680/1.1640; قد يؤدي ضعف البيانات الأمريكية إلى تغيير التحيز نحو 1.1800/1.1850 قبل تقرير الوظائف غير الزراعية.

الذهب/الدولار الأمريكي

أنهى الذهب الأسبوع حول 3,740–3,760 دولار، محافظًا على قربه من أعلى مستوى له على الإطلاق الأسبوع الماضي (~3,790.8 دولار في 23 سبتمبر) حيث ظلت ضغوط العائد الحقيقي تحت السيطرة وتذبذب شهية المخاطرة. تراجعت الأحجام يوم الجمعة، لكن الانخفاضات ظلت ضحلة بينما تفضل التوقعات السياسية إعدادات أسهل في الربع الرابع. المحفزات الرئيسية هي تقلبات الدولار حول ISM/تقرير الوظائف غير الزراعية وأي مفاجأة تضخمية من مؤشر أسعار المستهلكين في منطقة اليورو.

- المقاومة: $3,775–$3,791; ثم $3,820

- الدعم: $3,705–$3,690; ثم $3,650–$3,600

- وجهة النظر التجارية: تفضيل شراء الانخفاضات فوق $3,705 لإعادة اختبار $3,775/$3,791; قد يؤدي مزيج قوي من تقرير الوظائف غير الزراعية/مؤشر ISM للخدمات إلى تراجع نحو $3,650.

البيتكوين/الدولار الأمريكي

انخفض البيتكوين إلى ما دون 110,000 دولار في نهاية الأسبوع وسط ضعف معنويات المخاطرة وحديث عن تدفقات الخيارات/ETF، متراجعًا من أعلى مستوياته في 2025 فوق 120 ألف دولار. يظل التقويم الاقتصادي (ISM، تقرير الوظائف غير الزراعية) والخلفية الأوسع للسيولة محوريين؛ استعادة واضحة لمستوى 117 ألف دولار ستثبت الشريط، بينما الإغلاقات المستمرة تحت 107 ألف دولار تخاطر بالانخفاض نحو 102 ألف دولار.

- المقاومة: $114k–$117k; ثم $120k–$123k

- الدعم: $107k–$105k; ثم $102k

- وجهة النظر التجارية: محايدة إلى هبوطية بينما تكون تحت $114k–$117k; النظر في بيع الارتفاعات ما لم تضعف البيانات الاقتصادية الدولار بشكل كبير.

التواريخ الرئيسية

- الثلاثاء 30 سبتمبر: مؤشرات مديري المشتريات الرسمية في الصين (التصنيع وغير التصنيع)

- الثلاثاء 30 سبتمبر: ثقة المستهلك لمجلس المؤتمر الأمريكي (سبتمبر); الناتج المحلي الإجمالي لكندا (يوليو الفعلي +0.2% شهريًا نُشر الجمعة)

- الأربعاء 01 أكتوبر: مؤشر أسعار المستهلكين في منطقة اليورو (سبتمبر); مؤشر ISM للتصنيع في الولايات المتحدة (سبتمبر); استطلاع تانكان الياباني (الربع الثالث)

- الخميس 02 أكتوبر: طلبات إعانة البطالة الأسبوعية في الولايات المتحدة; طلبات المصانع الأمريكية (أغسطس)

- الجمعة 03 أكتوبر: تقرير الوظائف غير الزراعية في الولايات المتحدة (سبتمبر); مؤشر ISM للخدمات في الولايات المتحدة (سبتمبر)

الخلاصة

للفترة من 29 سبتمبر – 03 أكتوبر، يبدأ اليورو/الدولار الأمريكي بانحياز طفيف نحو الهبوط تحت 1.1700 قبل مؤشر أسعار المستهلكين في منطقة اليورو وISM/تقرير الوظائف غير الزراعية في الولايات المتحدة; يظل الذهب مدعومًا عند الانخفاضات بالقرب من 3,705–3,690 دولار بينما تحافظ ديناميكيات العرض/الطلب القياسية على تفاعل المشترين; يحتاج البيتكوين لاستعادة 114k–117k لتجنب تراجعات أعمق نحو 102k قبل وابل البيانات الأمريكية يوم الجمعة.

مجموعة التحليل في NordFX

إخلاء المسؤولية: هذه المواد ليست توصية استثمارية أو دليل للعمل في الأسواق المالية وهي لأغراض إعلامية فقط. التداول في الأسواق المالية محفوف بالمخاطر ويمكن أن يؤدي إلى خسارة كاملة للأموال المودعة.

العودة العودة